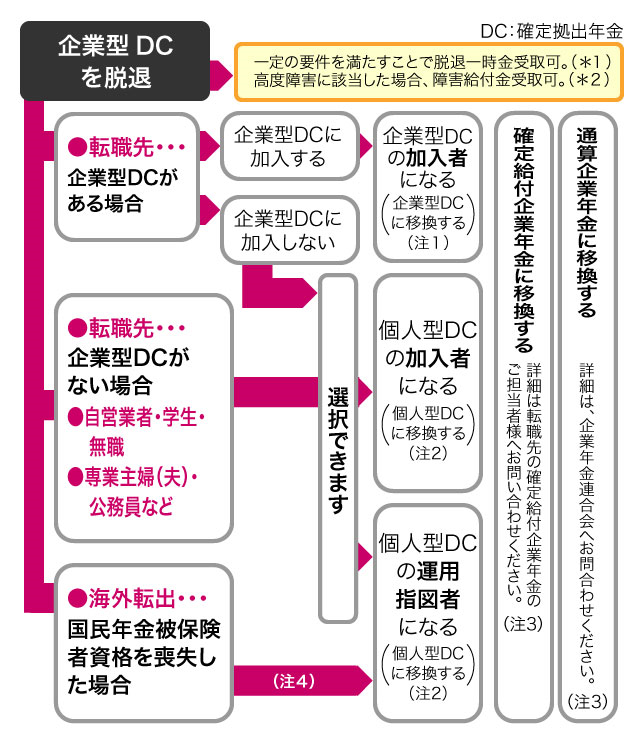

60歳以上でご退職される場合は

こちらをご覧ください。

- (*1)脱退一時金はこちらをご参照ください。なお、脱退一時金は所得税法上の一時所得として、他の所得と合算して課税対象となります。

- (*2)高度障害とは、障害基礎年金の受給者、または身体障害者手帳(1級から3級)、療育手帳(重度の者)、精神障害者保健福祉手帳(1級から2級)の所持者を指します。障害給付金のお手続きにあたっては事業主様へお問い合わせください。

- (注1)企業型DCに加入している方でも、原則、個人型DCへの加入及び資産移換が可能です。

転職先の企業型DCの制度等によっては個人型DCに加入できない場合もあるため、個人型DCへの加入可否については転職先の企業型DCのご担当者様にご確認ください。

なお、個人型DCに加入できない場合でも、資産移換のみ行い個人型DCの運用指図者になることは可能です。

- (注2)個人型DCに同時に加入(並行加入)している方が個人型DCに移換する場合は、ご加入の個人型運営管理機関への移換となります。

- (注3)確定給付企業年金(以下「DB」)・通算企業年金への移換に関する留意事項

- ・転職先にDBがあり、規約に移換可能なことを定めている場合には移換できます。

- ・企業型DCからDBへの資産の移換を行う場合には、移換先の制度設計上、企業型DCに加入していた期間(勤続年数を含む)が移換先の制度設計に合わせた期間に調整される可能性があります。

- ・移換した企業型DCの期間は通算加入者等期間から控除されることとなります。ただし、企業型DC及び個人型DCに同時に加入(並行加入)する方で、企業型DCの資産のみ移換する場合、個人型DCの加入期間に影響ありません。

- (注4)国民年金に任意加入していれば、個人型DCに加入することができます。

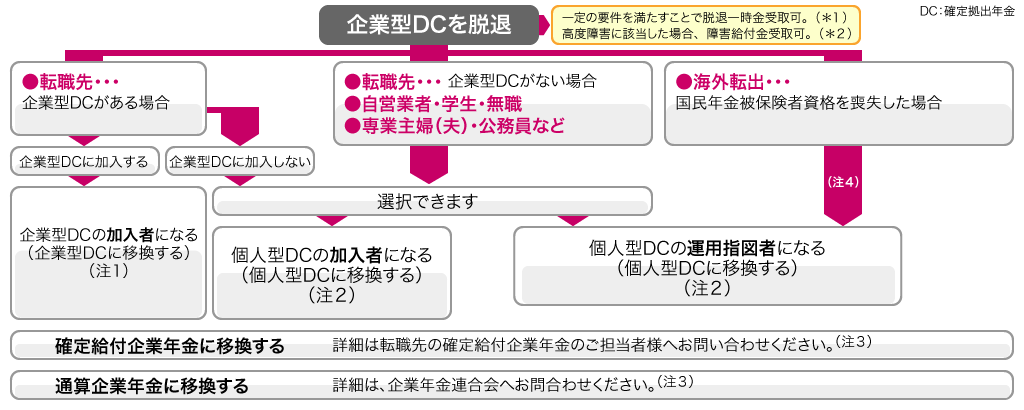

60歳以上でご退職される場合はこちらをご覧ください。

- (*1)脱退一時金はこちらをご参照ください。なお、脱退一時金は所得税法上の一時所得として、他の所得と合算して課税対象となります。

- (*2)高度障害とは、障害基礎年金の受給者、または身体障害者手帳(1級から3級)、療育手帳(重度の者)、精神障害者保健福祉手帳(1級から2級)

の所持者を指します。障害給付金のお手続きにあたっては事業主様へお問い合わせください。

- (注1)企業型DCに加入している方でも、原則、個人型DCへの加入及び資産移換が可能です。

転職先の企業型DCの制度等によっては個人型DCに加入できない場合もあるため、個人型DCへの加入可否については転職先の企業型DCの

ご担当者様にご確認ください。

なお、個人型DCに加入できない場合でも、資産移換のみ行い個人型DCの運用指図者になることは可能です。

- (注2)個人型DCに同時に加入(並行加入)している方が個人型DCに移換する場合は、ご加入の個人型運営管理機関への移換となります。

- (注3)確定給付企業年金(以下「DB」)・通算企業年金への移換に関する留意事項

- ・転職先にDBがあり、規約に移換可能なことを定めている場合には移換できます。

- ・企業型DCからDBへの資産の移換を行う場合には、移換先の制度設計上、企業型DCに加入していた期間(勤続年数を含む)が移換先の制度設計

に合わせた期間に調整される可能性があります。

- ・移換した企業型DCの期間は通算加入者等期間から控除されることとなります。ただし、企業型DC及び個人型DCに同時に加入(並行加入)する方で、

企業型DCの資産のみ移換する場合、個人型DCの加入期間に影響ありません。

- (注4)国民年金に任意加入していれば、個人型DCに加入することができます。